9-10月是建筑铝型材的销售旺季:铝价或将反弹

来源:佳华 日期:2016-08-24

通常,每个的9-10月都是建筑行业用铝材的销售旺季,各大铝型材厂家都开始备货。今年1-5月份,氧化铝价格从1600元/吨一路攀升至近2000元/吨,反弹幅度超20%。然而最近一个月,市场交易降温,价格骤然下跌10%。例:山西市场,6月初铝型材市场主流报价在1980-2020元/吨,而7月中旬市场主流报价已降至1750-1800元/吨,实际成交价格已落至1750元/吨以下,最新报价显示全国均价都跌至1775元/吨左右。临近7月底,价格平稳迹象仍未显现。此轮国内氧化铝价格下滑之迅速,好像让人看到去年市场暴跌的状况。

那么接下来氧化铝厂家有翻盘的希望么?今年下半年氧化铝有的涨么?

说起氧化铝价格下跌,其最直接的原因就是目前下游电解铝厂家减少采购,氧化铝厂家出货困难。去年底,正是去产能供给改革等政策大力推行的时段,氧化铝企业借机大力去库存,把多余的氧化铝都转移到了下游的电解铝厂家,现在大部分电解铝厂家的氧化铝库存都是满的,不急着购货。而一些氧化铝厂家心态着急,就想降价出货。

另外,今年一季度以来,氧化铝企业超预期的复产节奏让供给端快速恢复,目前市场供给已恢复正常。据相关数据显示,今年3月份,山东、广西、河南等地一批氧化铝企业复产。到目前为止,今年复产量达690万吨,而去年11月至今年初减产量约为970万吨。当前整个市场供应略微过剩,业内预计价格或将持续下跌。可以这样说,这次价格下跌的问题是出在氧化铝企业自身的。

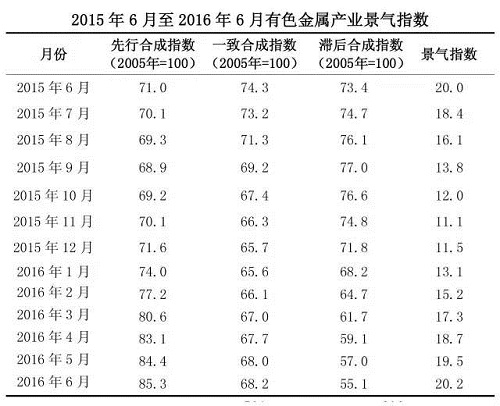

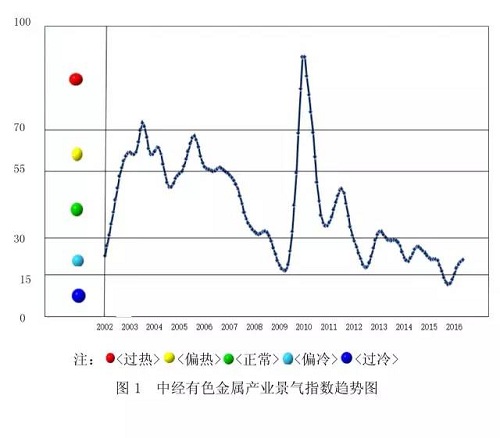

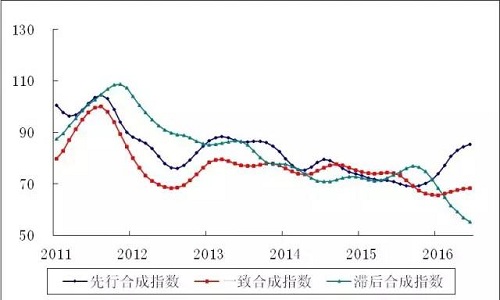

虽然理论上核算,国内氧化铝当月产量呈现小额短缺,但是由于山西、河南及山东氧化铝库存未能完全消化,博弈之下,氧化铝价格很难直起腰杆。目前氧化铝主要生产省份的生产企业合计库存水平超过60万吨,市场整体仍处于去库存状态,买方市场局面不变,短期氧化铝价格延续弱势,1700元/吨关口或失守。随着氧化铝价格进一步探底,氧化铝或将在8、9月份达到1600-1650元/吨左右的阶段性底部,行业持续亏损将倒逼部分企业再度减产,从而有望在第四季度迎来反弹。2016年6月,中经有色金属产业景气指数为20.2,较上月回升0.7点,在“偏冷”区域运行;中经有色金属产业先行指数为85.3,较上月回升0.9点;一致指数为68.2,较上月小幅回升0.2个点。初步判断,有色金属产业景气指数在“偏冷”区间继续小幅回升,但行业复苏的基础尚不牢固。

景气指数在“偏冷”区间继续小幅回升

2016年6月,中经有色金属产业景气指数显示为20.2,较上月回升0.7点。景气指数连续7个月小幅回升,但近期回升幅度有所回落,说明行业复苏的基础尚不牢固。

在构成有色金属产业景气指数的12个指标中,位于“正常”区间的有2个指标,包括十种有色金属产量和利润总额;位于“偏冷”区间的有5个指标,包括LMEX、有色金属进口额、主营业务收入、发电量和汽车产量;位于“过冷”区间的是家电产量、有色金属固定资产投资额、出口额。

先行合成指数回升幅度减缓

2016年6月,中经有色金属产业先行指数为85.3,较上月增长0.9点。先行合成指数回升幅度有所减缓,预计短期内有色金属产业将维持在“偏冷”区间平稳运行态势。

在构成有色金属产业先行指数的7个指标中,经季节调整,4个指标同比上升,有色金属固定资产投资额、M1、商品房销售面积和汽车产量同比增幅分别为0.78%、23.0%、26.4%和6.5%;LMEX同比降幅收窄。

有色金属工业生产维持平稳态势

经季节调整,5月份十种有色金属产量为440.8万吨,同比增长1.9%,增幅较上个月回升0.3个百分点。十种有色金属产量近几个月来位于“正常”区间,整体保持平稳的运行态势。

投资有转暖迹象

经季节调整,今年5月份,有色金属工业固定资产完成投资额为564.4亿元,同比增长0.8%,该指标历经连续一年的回落后转为小幅增长。矿山和冶炼项目完成投资在连续几年下降后出现回升,由于普通加工项目已经过剩,一时找不到好项目及企业资金紧张,加工项目完成投资下降。

主要产品价格同比下降,企业经济效益呈恢复性增长

经季节调整,5月份伦敦金属交易所有色金属产品价格指数同比下降高达481个点,主要产品价格同比均下降。6月份,国内市场铜现货平均价为36006元/吨,同比下降16.6%;铝现货平均价为12470元/吨,同比下降2.1%;铅现货平均价为12784元/吨,同比下降4.5%;锌现货平均价为15850元/吨,同比下降2.4%。

有色金属企业主营业务收入今年以来增幅稳定。经季节调整,5月份有色金属主营业务收入为4459.0亿元,同比小幅增长2.7%。

二季度产品价格环比回升、其中,国内市场铜环比回升0.4%,铝环比回升12.1%,结构改善及同期基数偏低的影响,有色金属企业实现利润出现恢复性增长。其中,矿山企业盈利持续下降,冶炼企业实现利润实现恢复性增长,加工企业实现利润继续增长。初步预计上半年,有色企业实现利润由一季度同比下降3.5%转为恢复性增长。分金属品种看,镍钴、锡、锑持续亏损,铅锌、镁、银、钨钼、稀土实现利润持续下降,铜、铝实现利润恢复性增长拉动行业实现利润增长。

有色金属进出口额持续下降

经季节调整,5月份有色金属产品进口额为68.5亿美元,同比回落8.0%,降幅基本与上月持平;出口额为20.5亿美元,同比回落22.9%,降幅较上月收窄2.2个百分点。

去库存化效果显现

经季节调整,今年5月份有色金属行业产成品资金为1659.3亿元,同比回落8.3%,降幅较上月扩大1.9个百分点。企业为摆脱困境,纷纷实施弹性生产减少了供应量,降低了产成品库存。

有色金属行业呈恢复性增长, 但总体回升的动力依然不足

从国际环境看,美国经济复苏疲软,欧洲经济复苏范围扩大,日本面临日元升值和通货紧缩;新兴经济体经济复苏力度有所回升,但总体较为疲弱。英国“脱欧”引发全球投资者避险情绪的升温,对欧盟的信心大幅减弱,欧元和英镑重挫,进而推升美元走势,美联储加息仍存在不确定性,金融市场面临的压力不减;大宗商品价格仍存在较大的不确定性,地缘政治依然复杂,世界经济的不确定、不稳定因素依然较多。从国内经济来看,目前国内经济运行趋稳,结构调整出现积极变化,消费增长,投资增速,物价回升,就业稳定。但结构性矛盾依然突出,国内经济需求依然疲软,经济增长内生动力有待增强,债务杠杆及金融风险仍未明显缓解。民间投资下滑,去产能、去库存、去杠杆,企业转型艰难,经济下行压力不减。

上半年有色金属行业生产总体平稳,铜铝市场需求保持增长,价格同比持续回落,但主要金属品种环比呈回升的态势。下半年有色金属企业的突出问题仍是多数金属品种需求回升压力大、影响价格的不确定因素多、降成本难度加大、出口难度大、产品价格低、生产成本高、资金紧张等问题仍难以明显改观,企业融资困难、负担沉重等方面。初步判断,全年有色金属工业生产增幅仍呈缓中趋稳的态势,全年十种有色金属产量有望实现小幅增长;有色金属固定资产投资呈小幅或零增长态势;有色金属企业经济效益持续回升的压力依然较大。总体来看,有色行业困难局面还没有得到明显好转,发展后劲仍显不足。

据中国海关统计,2016年上半年中国铝土矿进口量共计约2520万吨左右,同比增加12.1%。6月份进口量环比回落0.9%降至351万吨左右。

中国铝土矿进口量月度统计

上图显示,3-6月份中国进口铝土矿数量连续下滑。2016年初马来西亚出台铝土矿开采限令,矿主只允许清理部分库存,但数量有限。6月底马来西亚将开采限令延长至9月14日。同时,4月份中国某大型消费商已经停止进口印度铝土矿。上半年中国自马来西亚和印度铝土矿进口量同比分别下滑33.56%和8.23%降至522万吨和340万吨。

中国铝土矿进口量分主要国别月度统计

但是,自3月份开始几内亚和巴西铝土矿供应量开始增加,导致上半年整体进口量上升。上半年中国自几内亚和巴西铝土矿进口量分别为457万吨和155万吨。由韦立集团、魏桥铝业及烟台港组成的“中国赢联盟”下半年自几内亚进口铝土矿数量将继续增加,今年目标1500万吨。

上半年澳大利亚依然是中国最大铝土矿供应国,供应量达953万吨,同比增加0.54%。

为了获得高品位铝土矿,更多中国消费商转向加纳。上半年中国进口加纳铝土矿约48.6万吨,同比上升21.61%。同时,中国也首次自越南和土耳其进口铝土矿。据悉,中国将继续自越南进口铝土矿。